27.Temmuz.2020 akşamı internette, sosyal medyada ve muhasebe meslek sitelerinde canhıraş feryatlar yükseliyordu.

Sistem, çok yüklenildiğinden taleplere cevap veremiyor, ikide birde kesiliyor veya verilen beyannameler kuyruğa giriyordu.

Bu yazıyı yazdığım 28.Temmuz.2020 saat 16,30 sıralarında problem halen çözülmemişti. Türmob tarafından da aşağıdaki gibi bir duyuru yapılmıştı.

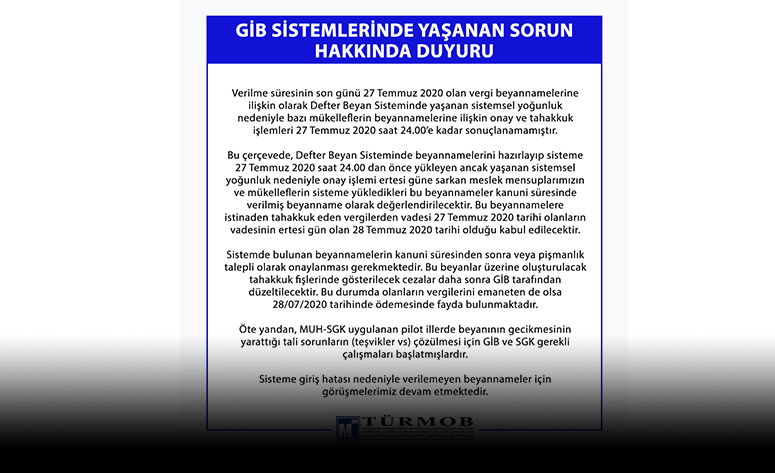

”Verilme süresinin son günü 27.Temmuz.2020 olan vergi beyannamelerine ilişkin olarak Defter Beyan Sisteminde yaşanan sistemsel yoğunluk nedeniyle bazı mükelleflerin beyannamelerine ilişkin onay ve tahakkuk işlemleri 27.Temmuz.2020 saat 24,00 e kadar sonuçlanamamıştır.

”Verilme süresinin son günü 27.Temmuz.2020 olan vergi beyannamelerine ilişkin olarak Defter Beyan Sisteminde yaşanan sistemsel yoğunluk nedeniyle bazı mükelleflerin beyannamelerine ilişkin onay ve tahakkuk işlemleri 27.Temmuz.2020 saat 24,00 e kadar sonuçlanamamıştır.

Bu çerçevede , Defter Beyan Sisteminde beyannamelerini hazırlayıp sistemem 27.Temmuz.2020 saat 24 den önce yükleyen ancak yaşanan sistemsel yoğunluk ve onay işlemi ertesi güne sarkan meslek mensuplarımızın ve mükelleflerin sisteme yükledikleri bu beyannameler kanuni süresinde verilmiş beyanname olarak değerlendirilecektir. Bu beyannamelere istinaden tahakkuk eden vergilerden vadesi 27.07.2020 tarihi olanların vadesinin ertesi gün olan 28.07.2020 tarihi olduğu kabul edilecektir.

Sistemde bulunan beyannamelerin kanuni süresinden sonra veya pişmanlık talepli olarak onaylanması gerekmektedir. Bu beyanlar üzerine oluşturulacak tahakkuk fişlerinde gösterilecek cezalar daha sonra GİB tarafından düzeltilecektir. Bu durumda olanların vergilerini emaneten de olsa 28.07.202 tarihinde ödemesinde fayda bulunmaktadır………” şeklinde bir açıklama yayınlanmıştır.

Yayımlanan bu duyuru Türmobu bağlar. Maliye Bakanlığını bağlamaz. Ancak bir meslek örgütü olarak Türmob muhakkak ki gerekli takipte bulunacak ve bu problemi sonuçlandırmaya çalışacaktır.

Şimdi gelelim diğer bir tabirle ŞEYTANIN AVUKATLIĞINA VE ANILARA:

Ben, muhtelif şirketlerde muhasebe müdürlüğü yaptım. 1960 lı ve 70 li yıllarda da bazı muhasebecilere yardımda bulunmuştum. Vergiler konusunda piyasada o zamanlar da olan alışkanlık: Vergiyi ve beyannameyi son güne bırak, çünkü bir uzatma olabilir, bundan faydalanmak için son dakikaya kadar bekleyin idi.

Ama buna rağmen, benim çalıştığım firmalarda maliyet muhasebesi dahil aylık mizan ve hesaplar ayın 10 unda tamamlanır ve beyannameler hazır beklerdi. Ama hiçbir zaman son güne bırakılmazdı.

1970 li yıllarda mükellef sayısı az olmasına rağmen, düşünce tarzı bugünkü gibi idi. Bu düşünce tarzı bana göre yanlış. Şimdi ise tümüyle yanlış. O zaman bütün Türkiyede birkaç yüzbin mükellef varken bugün milyonlarca mükellef var. Milyonlarca mükellef, beyanını son güne bırakıyorsa buna hiçbir sistem dayanmaz.

Meslektaşlar, hep birlikte beyanname vermeyelim, şunu yapalım, bunu yapalım gibi çözüm ve teklifler sunuyorlar. Bunlar bana göre yanlış. Biraz da çuvaldızı kendimize batıralım.

Kimse bana tuzun kuru, sen beyannameyi önce versen, sonra versen ne olur demesin.

Hepimizin okullarda okuduğumuz, vergisel ödevler, süreler, beyanname verme süresi ve ödeme süresi var. Niye son güne bırakılsın ki? Son güne bırakan, bunun ceremesini çekmeyi kabul ediyor demektir.

Konunun diğer tarafı Devlettir. Maliye teşkilatıdır.

Siz, devlet olarak , maliye teşkilatı olarak gerek muhasebecileri ve gerekse mükellefleri her şeyin son günde yapılmasına şartlamışsanız, karşınıza çıkacak manzara budur. İkide birde süre uzatmalar, aflar sonunda millet de böyle laflar işte.

Muhasebe meslek mensupları bu yazımdan dolayı bana kızacaklarsa kızsınlar.

Bu devlet bizim, biliyoruz ki fertler görevlerini yerine getirirlerse devlet de görevlerini yerine getirebilir. Siz görevinizi yerine getirmiyorsanız suç kimde?

Meslektaş ve mükelleflerin çabasını şöyle değerlendirebilirim.

Çocuk, evde hırsız yakalamış, babasına bağırıyor, babası getir diyor, çocuk gelmiyor diyor. Baba o zaman bırak gitsin diyor, çocuk gitmiyor diye cevap veriyor. Bu olay da aynen öyle. Meslektaşlar da ben beyannamemi vereceğim ama sistem kabul etmiyor, kapanıyor diyor. Dünyada hangi sistem bunu yapabilir merak ediyorum.

Başka bir anekdotla devam edelim. Adamın evi soyulmuş. Komşular, kapıyı kilitleseydin, demir parmaklık yapsaydın, alarm taksaydın diyorlar. Ev sahibi soruyor. Hırsızın hiç mi suçu yok. Burada ne diyeceğiz bilemem.

Gerek mükelleflere ve gerekse meslektaşlara tavsiyem, vergisel ödevlerinizi, beyannamelerinizi ve ödemelerinizi zamanında yapınız. Son güne bırakmayınız

.